资讯信息

Information智能焊接机器人“起风”

时间:2024-09-11文章编辑:科工云网

相较于传统示教型焊接机器人,智能焊接机器人是一种高度自动化的设备,集合了多种先进技术,包括机器人技术、人工智能、机器视觉、传感器技术、自动化控制和软件工程。

目前来看,智能焊接机器人尚处于发展早期阶段,入局者正持续增加,在众多细分领域已陆续有相关批量化落地案例。高工机器人产业研究所(GGII)判断,未来3-5年智能焊接将有望进入快速发展期,届时将涌现出诸多优秀的系统方案商、机器人厂商、传感器厂商等。

基于技术发展、市场需求、政策环境等因素,GGII预计,中国智能焊接机器人销量将从2023年的0.23万台增长至2030年的3.73万台,2024-2030年CAGR将超过42%。

8月29日-30日,以“驶入智能焊接快车道”为主题的2024(第三届)高工焊接机器人技术与应用峰会在上海·智能谷隆重举办。本次峰会由高工机器人、高工机器人产业研究所(GGII)联合举办,【钱江机器人总冠名】。

在8月30日上午由【知象光电冠名】的主题为“乘风而起”的钢结构应用专场上,高工机器人产业研究所所长卢瀚宸分享了“智能焊接机器人行业发展报告”。

2024年焊接机器人市场销量有望回升

智能焊接机器人产业链主要分为上游的机器人整机所需关键零部件、智能焊接控制系统、3D视觉/激光焊缝跟踪系统、离线编程软件及焊枪、焊接电源、变位机等配套设备,中游的系统集成商以机器人系统为核心进行集成开发,最终以智能焊接机器人工作站或智能焊接机器人生产线等成套设备的形式投入下游生产。

从下游应用来看,目前智能焊接机器人在钢结构以及船舶行业应用较为集中。随着技术的不断突破和市场需求的拉动,智能焊接机器人在制造业中的角色将越来越重要,未来将拓展到汽车及汽车零部件、金属加工、重工机械、新能源、航空航天及其他一般工业等领域。

从智能焊接机器人系统构成来看,机器人本体和视觉/激光跟踪系统是成本比重较大的两个部分,GGII数据显示,这两个部分在2023年合计占比超过60%。其次是智能焊接控制系统、离线编程软件、焊接电源、焊枪等。

在卢瀚宸看来,技术壁垒较高的领域是智能焊接系统的整体解决方案。因为这一领域需要投入大量的资金和精力,同时与工艺的深度结合也更为紧密,所以当前入局的玩家数量还相对有限。

从市场景气度来看,2024年以来,受宏观环境影响,整体经济氛围相对消极。不过,与焊接密切相关的下游行业呈现出较好的增长势头,比如航运航空、钢结构、集装箱、船舶等。

与此同时,也有一些微观的变化显现,例如前两年较为火热的新能源行业,在今年遭遇承压,下滑明显。卢瀚宸认为,这是行业周期轮动的常态,对自动化和智能制造的厂商而言,更需要提前预见这些行业周期的变化,并及时调整战略布局。

从数据层面来看,2023年整体焊接市场表现不及预期,销量呈现微幅下滑态势。但在2024年上半年,市场情况有所改善,销量也略有增长。

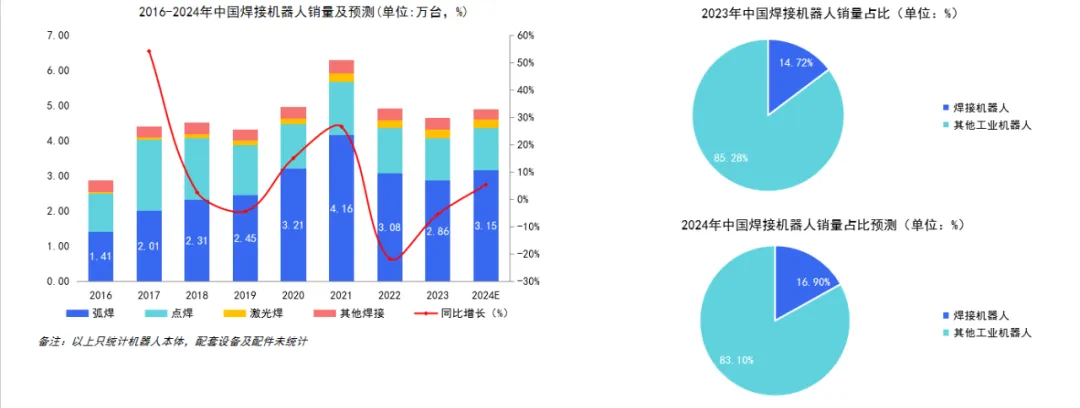

GGII数据显示,2023年中国弧焊机器人市场销量2.86万台,同比下滑7.14%。2024年上半年中国弧焊机器人市场销量1.48万台,同比微增。GGII预计,2024年中国市场焊接器人销量4.90万台,同比增速约5%,其中弧焊机器人预计销量3.15万台,同比增长约10%。

数据来源:高工机器人产业研究所(GGII)

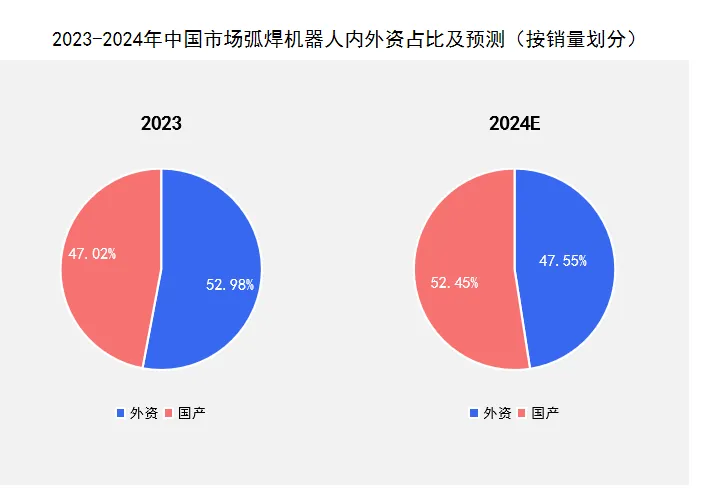

随着中国市场弧焊机器人的销量不断增长,国产化率也在不断提升。GGII预计,2024年中国市场弧焊机器人国产品牌占比将达到52.45%。

数据来源:高工机器人产业研究所(GGII)

竞争小轮动,行业大洗牌

从工业机器人板块来看,过去几年虽然焊接、装配、抛光、打磨等强工艺应用机器人的占比在持续上升,但上升速度并不快。卢瀚宸判断,今年中国工业机器人市场整体会面临较大的增长压力,甚至可能会出现下滑,相比之下,焊接机器人有望呈正增长态势,预计焊接机器人在整体工业机器人市场的占比将有所回升。

此外,越来越多的协作机器人厂商开始加速布局焊接市场,无论是国产品牌还是外资品牌,纷纷“跑步进场”。甚至有不少企业,在中国市场布局的同时还在积极走向海外市场,特别是在欧美市场,目前一台协作焊接机器人售价达到3-5万美金,具备更强的替代性和更高的盈利空间。因此,与国内市场相比,海外市场更是协作焊接机器人厂商的重点攻克方向。

从市场梯队来看,虽然每年的数据变化幅度不大,但内部的轮动显而易见,尤其是国产厂商,向上迈进的趋势愈加明显。GGII预计,2024年中国市场弧焊机器人企业年销量规模在4000台以上的有2家;年销量规模在2000-4000台的有7家左右,其中4家为国产品牌;年销量规模在1000-2000台的有4家左右,其中3家为国产品牌;年销量规模在1000台以下的将超过20家。

数据来源:高工机器人产业研究所(GGII)

据卢瀚宸透露,今年协作焊接机器人百台、千台的订单逐渐浮现,预计未来协作机器人厂商将在焊接市场中占据一席之地。

同样的环境,不同的体感温度

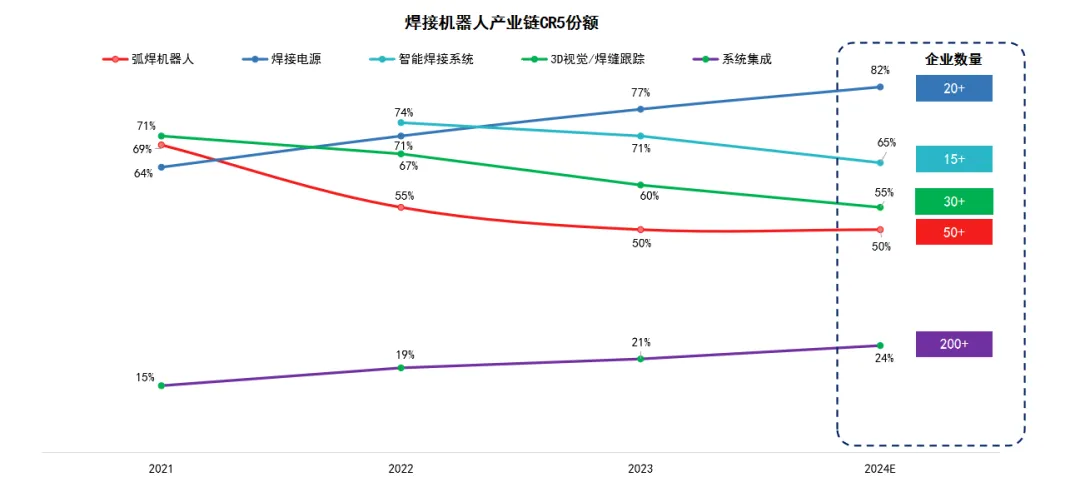

从产业链层面来看,不同环节、不同领域的“温差”很大。比如焊接电源领域,竞争者相对较少,且市场集中度持续上升。无论是传统焊接电源,还是智能焊接中的机器人焊接电源,玩家形成了明显的中高端和中低端分层格局。

再比如视觉、传感、自动控制系统等创新领域,随着越来越多的玩家入局,预计在未来几年竞争格局也将发生较大变化。并且,随着玩家数量的不断增加,行业竞争将进一步加剧,新一轮的“厮杀”不可避免。

据GGII 数据统计,2024年焊接系统集成企业数量已超过200家。在过去几年的发展中,许多焊接系统集成厂商的能力有了显著提升,并且终端企业也开始成立子公司打造焊接相关系统集成团队。

数据来源:高工机器人产业研究所(GGII)

据卢瀚宸分析,在工业机器人领域,无论是全球市场还是中国市场,增长预判都会更加理性,过去的爆发式增长已经远去。原因在于下游市场的支撑力不足,增量市场的推动作用也在减弱。

在智能焊接机器人领域,自2022年以来,增长速度较快,成为未来的重点关注领域。过去,机器人主要解决了简单、容易满足的应用场景和行业需求,但面对许多复杂难题,传统机器人能力仍显不足,亟需各种复合技术的综合加持,才能攻克更多难点。

而除了技术之外,工艺加持也是一个重要的点。对于许多创新企业而言,如果缺乏下游场景工艺的支撑,也很难在传统行业中实现突破进展。

钢构、船舶需求增速领跑

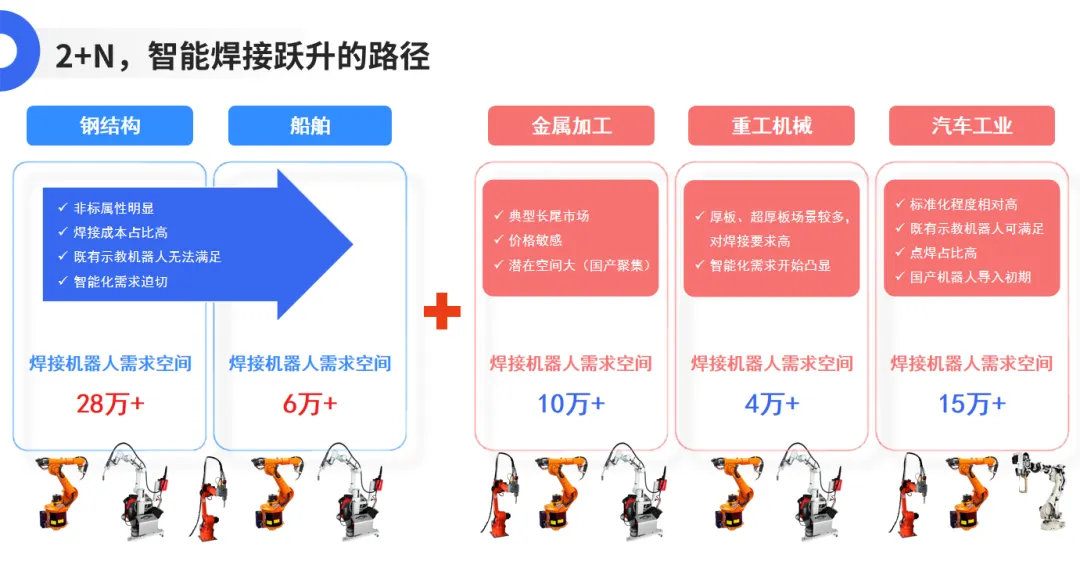

对于弧焊下游行业的分布,GGII做了以下预判,汽车行业相对成熟并占据较大份额;钢结构和船舶行业虽然当前的基数不大,但未来的增长速度将非常迅猛。GGII预计,2030年中国弧焊机器人销量将达到8.45万台,其中钢结构、船舶需求增速将实现领跑。

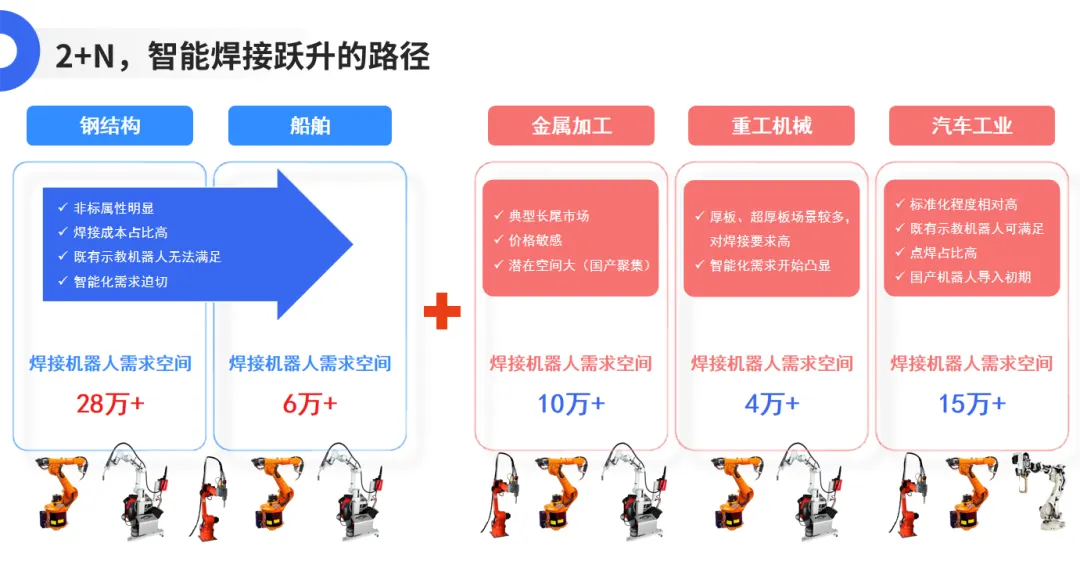

对此,卢瀚宸提出了“2+N,智能焊接跃升路径”。其中,2是指钢结构和船舶行业,N是指汽车工业、金属加工、重工机械和其他一般工业等。

数据来源:高工机器人产业研究所(GGII)

就钢结构和船舶行业来说,因为其高度非标的结构件和场景特点,对免示教和智能焊接的需求尤为突出。中短期内,这两大行业将成为智能焊接的主要市场。

当然,钢结构和船舶行业的市场特征也有所不同。比如,钢结构行业相对分散,2024年企业数量已超过10000家,而前十大厂商的市场份额占比不足10%,行业集中度仅为6%-7%。此外,钢结构行业十分分散,区域六分聚集,企业重点分布在长三角的北部、南部和西南部等不同地区。

船舶行业则是另一个极端,行业十分集中,区域八分聚集,主要由央企和国企主导,且布局集中在沿海地区,从辽宁到江浙再到华南,布局十分明确。

未来,随着技术的不断成熟,汽车工业、金属加工、重工机械和其他一般工业等也将逐步渗透智能焊接市场。

总体来说,智能焊接机器人尚处于发展早期阶段,传感、控制、软件是“智能”关键突破口。当前,以上领域均已有创新玩家进入布局。

但卢瀚宸最后再次强调:“技术是行业向前发展的重要推力,但技术不足以成为企业发展的长期壁垒,脱离了工艺的技术,易陷入自嗨的窘境。”